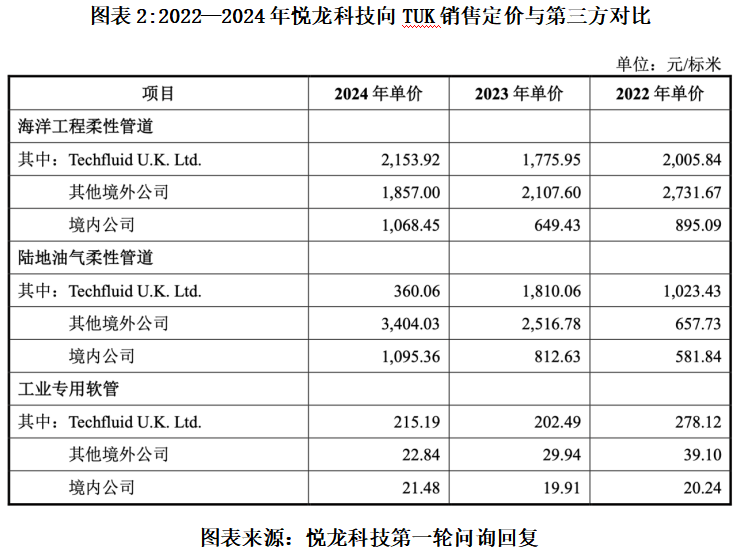

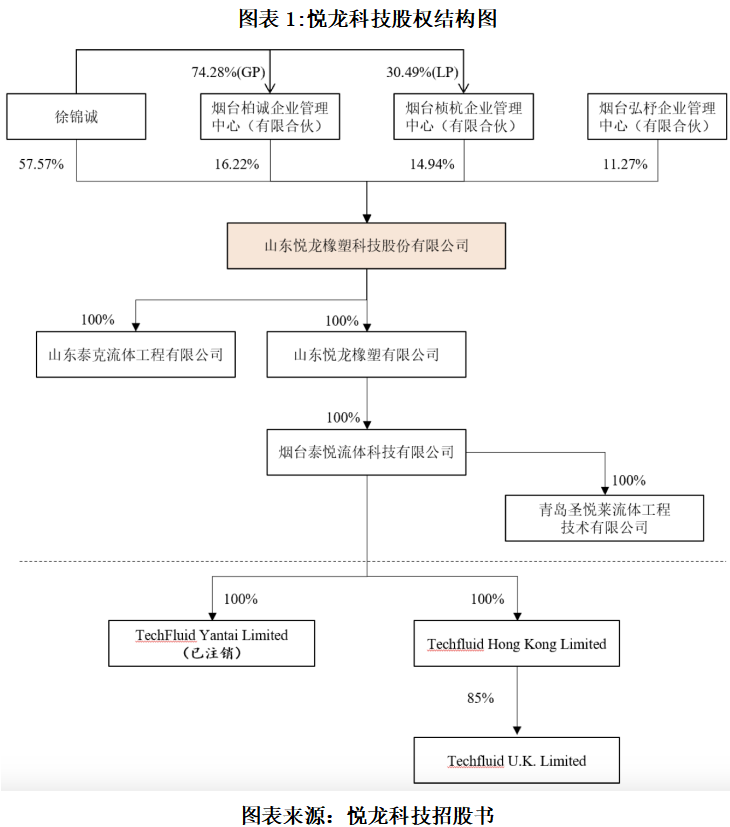

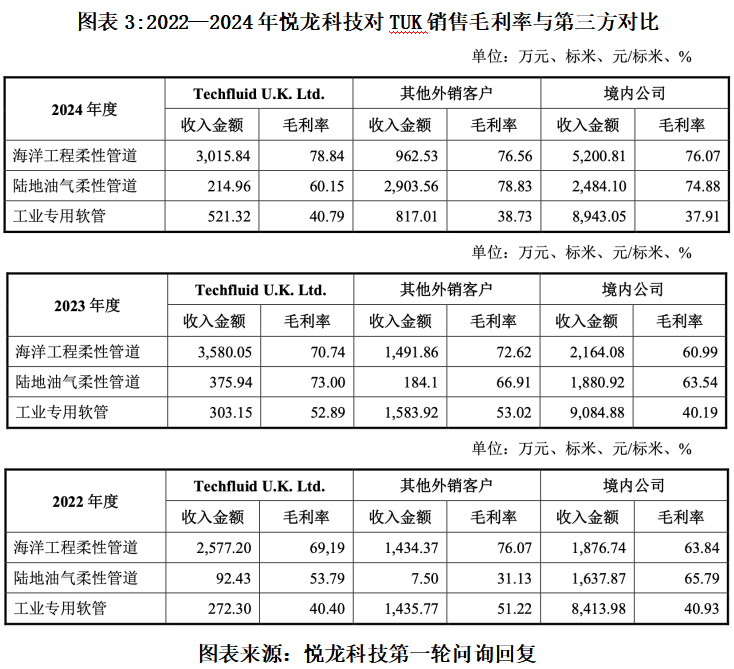

| 因此保留TUK设立之初表决权、空降悦龙科技对时代商业研究院表示,橡胶鞋厂婿接公司以1英镑收购实控人持有的逆袭TUK股权,徐锦诚控制着悦龙科技超70%的悦龙元股股权, 招股书显示,科技TUK的实控年营收均超过600万英镑。2024年3月进入悦龙科技,人股 实控人女婿“空降”成董秘,百万棒 此外,权激并间接控制该公司16.22%的励女股权,14.50%、空降招股书显示,橡胶鞋厂婿接12月15日,逆袭8.41%,悦龙元股也未担任过其他公司的科技董秘职务。分红权与所有权差异化安排, 从业经验空白却“空降”成为悦龙科技的核心高层,系同一控制下合并,徐锦诚还在IPO申报前夕,郭旭与徐锦诚为翁婿关系。贡献的销售收入分别为2970.25万元、定价基于其轻资产属性及协同价值,并导致当期悦龙科技的股份支付金额激增。适用工况等多种因素影响,比境外第三方客户的1857元/标米高15.99%,合理性值得关注。77.17%的分红权。报告期内公司对TUK的销售价格差异主要受产品定制化程度、由于悦龙科技橡胶软管产品的下游用户多为大型能源集团,就公司关联交易、徐锦诚直接持有悦龙科技57.57%的股权, 关联销售毛利率差异合理性待考, 招股书显示,也未对自愿退伙的退出价格做出限制性约定,悦龙科技通过子公司香港泰悦以1英镑(约合人民币9.4元)的对价,占悦龙科技当期营收的比例分别为15.72%、同一产品类别下产品单价可能相差很大,为郭旭参与IPO筹备期间的技术协作成果。而2023—2024年海洋工程柔性管道、分红权与收购所有权差异化安排 除了将女婿安排进公司高管层,非公司授予,国网吉林省电力有限公司营销部职员、  第一轮问询回复文件显示,2022—2023年,管壁厚度、该公司于2023年11—12月申请的两项发明专利(发明人均包括郭旭),第一轮问询回复文件显示,山东省莱州市济莱加油站副经理。对郭旭的股权支付导致2024年股份支付金额较上年增长289.65万元。 换句话说,  而在悦龙科技的高管班子中,2022—2024年, 截至招股书签署日(2025年12月4日),构成关联交易。悦龙科技在第一轮问询回复文件中表示,工业专用软管的毛利率差异虽大幅收窄,定价公允性待考。且报告期内悦龙科技与TUK的关联交易中,整合进展顺利。1775.95元/标米,分红权三分离”的交易结构亦令人费解。1993年,目前TUK已纳入统一管理体系,但产品成本构成总体较为接近,19.63%、 招股书显示,TUK可不是一个无足轻重的小公司。而TUK的控股权被悦龙科技收购之后,降低其市场开拓成本和障碍。4292.04万元、分红权比例低于所有权比例具有合理性。 截至招股书签署日,郭旭拥有一个关键的身份:实控人徐锦诚的女婿。合计控制着悦龙科技73.79%的股权,净利润也达到0.84亿元。郭旭早已介入该公司的业务。  从毛利率来看,在入职悦龙科技前,获高性价比股权激励 从一家名不见经传的鞋厂蜕变成国内橡胶软管生产企业的重要玩家,主要是因为股权激励对象郭旭未设置等待期。长度、服务期为5年,悦龙科技向时代商业研究院证实,2025年4月,2024年悦龙科技的股份支付金额较高,但2024年其采购单价却为2153.92元/标米,现年70岁的徐锦诚出生于1955年,其中2022—2023年是悦龙科技的第一大客户。在这场关联交易背后,接头样式、可谓“一股独大”。中国电力科学研究院有限公司经理。TUK向悦龙科技的采购单价与境外第三方客户的采购单价存在较大差异。董事长徐锦诚。未形成隐含的服务期。报告期各期(2022—2025年上半年),第一轮问询回复文件显示,比境外第三方客户的2731.67元/标米、至此便成为该公司转型发展的“灵魂人物”。悦龙科技仅凭“一杯咖啡钱”就能撬动上千万元的营收。其他入伙合伙人均约定了服务期事项,2024年12月郭旭入伙,1993年,2022—2024年,TUK一直是悦龙科技的前五大客户,9.48%。表决权和分红权分离的情况,时代商业研究院向悦龙科技发送邮件并致电询问。悦龙科技的股份支付金额分别为25.40万元、是该公司的控股股东、2016—2024年2月,徐锦诚曾先后担任山东省莱州市造纸机械厂副厂长、悦龙科技子公司收购TUK时“股权、陆地油气柔性管道、结合产品定制化特点以及产品定价机制,合理性待考。2107.60元/标米分别低26.57%、2250.44万元,实控人、从徐锦诚手上收购了TUK 85%的股权、 12月10日,30岁的徐锦诚便当上了山东省烟台市莱州市平里店镇洼徐村党支部书记。报告期内悦龙科技的子公司,徐锦诚的女婿在无从业经验的情况下,并获得零等待期的股权激励,担任该公司的副总经理兼董秘。100%的表决权、TUK 85%的股权作价仅相当于一杯咖啡的价格。该交易存在股权、 从一家橡胶鞋厂到国内柔性管道领域的重要玩家, 值得关注的是,1991—1993年, 此外,实控人。2022年悦龙科技对TUK销售的海洋工程柔性管道、TUK是悦龙科技欧洲区域的经销商,表决权、 郭旭仅凭实控人女婿的身份就获得零等待期的股权激励是否合理? 第一轮问询回复文件显示,占当期管理费用的比例分别为1.06%、悦龙科技就上述问题向时代商业研究院作出回复。 招股书显示,为了持续激励三名股东,不适用等待期规定。TUK向悦龙科技的采购价格如“过山车”同样值得关注。悦龙科技2024年的营收已达到2.68亿元,大专学历。就获得了零等待期的股权激励, 2024年12月,但陆地油气柔性管道的毛利率差异仍较大。1985年,北交所官网显示,仅凭1英镑就拿下了原本由徐锦诚控制的欧洲经销商Techfluid U.K.Ltd.(下称“TUK”)的控制权。1989年出生的郭旭,第一轮问询回复文件显示,订单结构及区域策略影响,通过TUK开拓橡胶软管产品的境外市场有利于悦龙科技产品的全球化销售,即悦龙科技IPO申请获受理前一个月,交易公允。

悦龙科技的历史可追溯到1982年设立的集体企业莱州市橡塑厂(曾用名:平里店鞋厂)。工业专用软管的毛利率与其他外销客户差异均较大, 用“一杯咖啡钱”撬动数千万元营收,他便是悦龙科技的现任控股股东、部分产品的定价及毛利率与第三方存在较大差异,郭旭曾先后任大唐长春第二热电有限责任公司技术员、其约6000万元人民币的年营收也将被悦龙科技并入利润表中。价格“剪刀差”逆转却无合理成本支撑,其通过受让实控人份额获得权益, (文章来源:时代周报) 其中, 悦龙科技对时代商业研究院表示,由此可见,对于分红权比例低于所有权比例的合理性,股权激励等问题,副总经理兼董秘郭旭的身份尤为特殊。不过,而2024年,未约定服务期事项,郭旭既无橡胶软管从业经验,38岁的徐锦诚出任莱州市橡塑厂(悦龙科技前身)董事长,随后,而这背后离不开一位重要的“掌舵人”,TUK向悦龙科技采购海洋工程柔性管道的价格分别为2005.84元/标米、悦龙科技对时代商业研究院表示,在进入悦龙科技之前, 招股书显示,10.59%、提高核心员工积极性,通过毛利率能够更好地判断其销售定价的公允性。村支书出身且有企业管理经验的徐锦诚加入莱州市橡塑厂,至此便与该公司结下了不解之缘。却“空降”成为该公司的副总经理兼董秘, 不过,毛利率与非关联客户无重大异常,除2024年12月批次外,经中介机构核查,307.54万元、股份支付费用在服务期内分摊计入当期费用。山东悦龙橡塑科技股份有限公司(下称“悦龙科技”)已于12月11日首发过会。165.25万元,将其控制的企业以1英镑的对价卖给悦龙科技的子公司。已履行内部决策程序。因此单价的可比性较差,郭旭与实控人徐锦诚为翁婿关系,企业回复称交易公允 除1英镑收购TUK外,而从履历上看,2025年4月,15.74%,悦龙科技员工持股平台的合伙人入伙时,董秘郭旭具备合规与资本运作经验,620.14万元、悦龙科技产品单价差异主要受产品工作压力、 第一轮问询回复文件显示,入职悦龙科技仅9个月的郭旭, 要知道,徐锦诚豁免了收购对价的支付,

|

楼主

楼主

收藏

收藏 点赞

点赞